CBDC đang nổi lên như một “cây cầu” chiến lược để thu hẹp khoảng cách giữa tiền mặt và nền kinh tế số, đặc biệt khi hơn 1,3 tỷ người trên thế giới vẫn chưa có tài khoản ngân hàng theo dữ liệu từ World Bank. Nhóm dân số này phụ thuộc hoàn toàn vào tiền mặt — một phương tiện tiện lợi nhưng lại khiến họ bị loại khỏi hệ sinh thái tài chính chính thức do thiếu dữ liệu giao dịch, khó tiếp cận tín dụng và bị xem là rủi ro cao.

Trong bối cảnh đó, CBDC với đặc tính an toàn, chi phí thấp và được bảo chứng bởi ngân hàng trung ương trở thành giải pháp lý tưởng, đóng vai trò như “on-ramp” đưa người dùng vào nền kinh tế số. Việc mở rộng tiếp cận tài chính không chỉ giúp cải thiện đời sống cá nhân mà còn thúc đẩy tăng trưởng kinh tế, mở rộng cơ sở vốn và nâng cao hiệu quả chính sách tiền tệ.

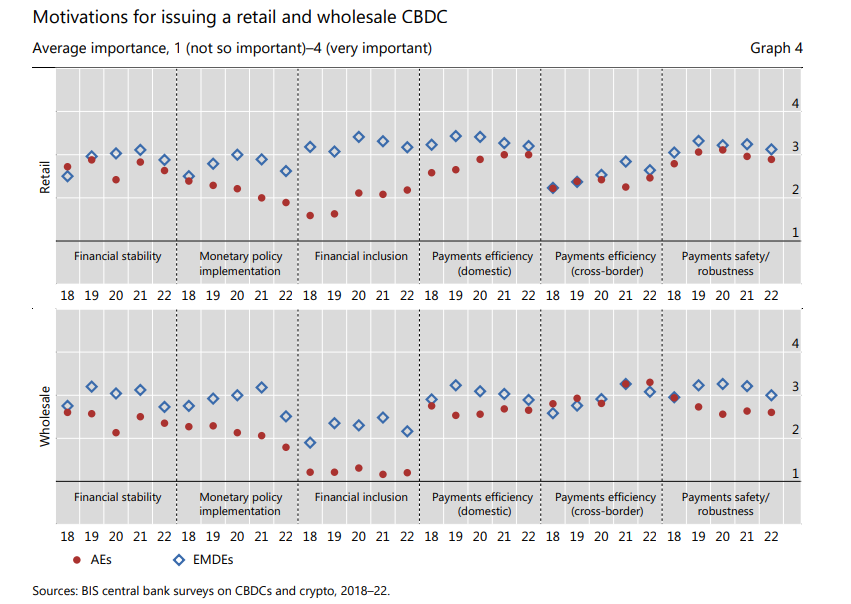

Theo International Monetary Fund, khoảng 60% các quốc gia đang phát triển xem tài chính toàn diện là một trong những động lực hàng đầu để phát hành CBDC, cho thấy đây không chỉ là xu hướng công nghệ mà còn là chiến lược vĩ mô nhằm tái cấu trúc hệ thống tài chính theo hướng bao trùm và hiệu quả hơn.

CBDC đang được thiết kế theo mô hình phân phối hai tầng, cho phép cả ngân hàng thương mại lẫn các tổ chức phi ngân hàng tiếp cận nhóm dân số chưa được phục vụ tài chính, đồng thời giảm đáng kể chi phí vận hành so với hệ thống chi nhánh truyền thống; điều này đặc biệt quan trọng khi nhiều người vẫn thiếu kết nối internet ổn định, buộc các giải pháp CBDC phải tích hợp giao dịch offline thông qua công nghệ truyền thông tầm ngắn để đảm bảo khả năng thanh toán ở khu vực hạ tầng yếu. Với vai trò là hạ tầng số thuộc khu vực công, CBDC ưu tiên lợi ích xã hội hơn lợi nhuận, tối ưu chi phí và gần như triệt tiêu phí giao dịch, giúp hệ thống vừa dễ tiếp cận với người chưa có tài khoản vừa bền vững về mặt kinh tế cho quốc gia phát hành.

Niềm tin cũng là một yếu tố then chốt: không giống các tổ chức tài chính tư nhân, CBDC là nghĩa vụ trực tiếp của ngân hàng trung ương nên được xem là an toàn hơn, từ đó dễ được chấp nhận như một phiên bản số của tiền mặt. Quan trọng hơn, CBDC mở ra “cửa vào” nền kinh tế chính thức thông qua dữ liệu giao dịch — cho phép người dùng (nếu đồng ý) chia sẻ lịch sử tài chính để xây dựng điểm tín dụng, tiếp cận tiết kiệm, vay vốn và bảo hiểm; trong bối cảnh thiếu hồ sơ tín dụng truyền thống, dữ liệu này trở thành công cụ đánh giá hành vi tài chính và mức độ tín nhiệm hiệu quả cho các tổ chức cung cấp dịch vụ.

Dù việc phổ cập CBDC vẫn phụ thuộc vào hiểu biết số, hạ tầng điện và thiết bị, xu hướng đang rất tích cực: theo World Bank, đến năm 2025 có tới 86% người trưởng thành sở hữu điện thoại, 79% có tài khoản ngân hàng và 61% đã sử dụng thanh toán số tại các nền kinh tế thu nhập thấp và trung bình — nhưng nghịch lý là vẫn còn 1,3 tỷ người bị loại khỏi hệ thống tài chính dù đã có đủ điều kiện cơ bản như điện thoại và giấy tờ định danh. Trong bối cảnh đó, CBDC nổi lên như một “product-market fit” cấp quốc gia: giải pháp tài chính an toàn, chi phí thấp và dễ tiếp cận, đòi hỏi các ngân hàng trung ương và chính phủ phải triển khai một chiến lược toàn diện để đưa nhóm dân số này hòa nhập vào nền kinh tế chính thức.