Một báo cáo mới đang làm rung chuyển thị trường crypto khi tiết lộ phần lớn các giao thức hàng đầu không công khai cách họ vận hành thanh khoản – yếu tố cốt lõi quyết định giá token và cấu trúc thị trường.

Hơn 150 giao thức crypto – nhưng chưa tới 1% minh bạch về market maker

Một nghiên cứu từ công ty tư vấn crypto Novora đã phân tích hơn 150 giao thức lớn trong hệ sinh thái Web3, trải dài từ:

sàn giao dịch phi tập trung (DEX)

nền tảng lending

perpetual futures

blockchain Layer 1 và Layer 2

cầu nối (bridges)

đến token của các sàn tập trung

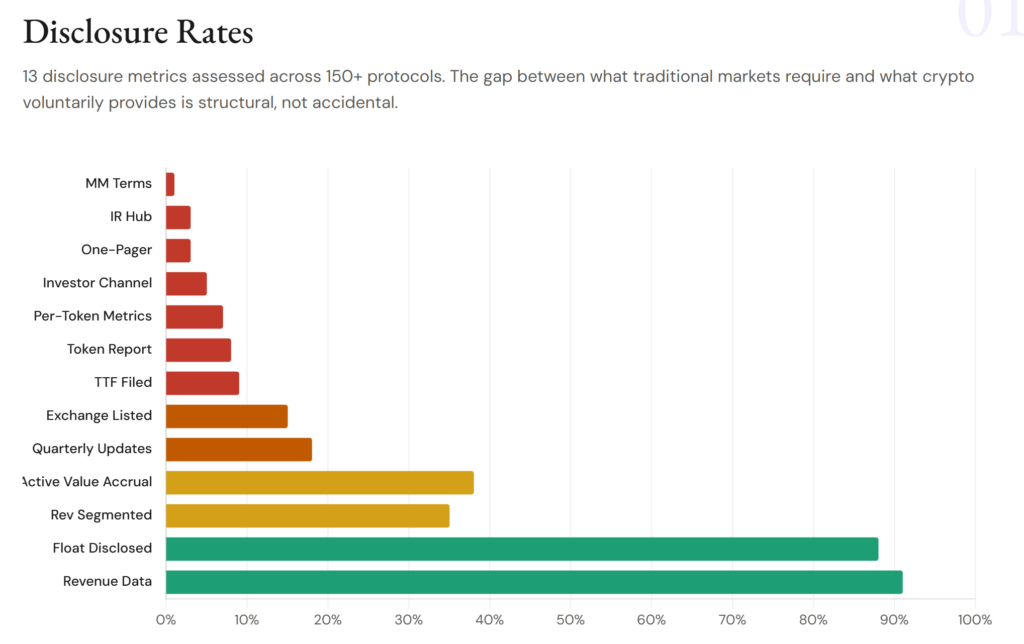

Kết quả gây sốc: chưa đến 1% công bố bất kỳ điều khoản nào liên quan đến market making.

Trong toàn bộ dữ liệu, chỉ có một dự án – nền tảng thanh khoản phi tập trung Meteora – được ghi nhận là có công khai chi tiết về thỏa thuận market maker, thông qua báo cáo token holder năm 2025.

“Điểm mù lớn nhất của thị trường crypto”

Nhà sáng lập Novora, Connor King, gọi đây là:

“Khoảng trống minh bạch quan trọng nhất của ngành.”

Theo ông, trong tài chính truyền thống, các thỏa thuận với market maker thường phải được công bố rõ ràng. Nhưng trong crypto, phần lớn người tham gia thị trường đang vận hành mà không có bất kỳ thông tin chính thức nào về cách thanh khoản được tạo ra hoặc kiểm soát.

Điều này khiến cấu trúc giá token trở nên khó dự đoán và dễ bị thao túng hơn.

Doanh thu có thể thấy, nhưng báo cáo thì không

Nghiên cứu cũng chỉ ra một nghịch lý đáng chú ý:

91% dự án có doanh thu có thể theo dõi on-chain

Nhưng chỉ 18% công bố báo cáo theo quý

Và chỉ 8% phát hành báo cáo dành cho holder token

Điều đó có nghĩa là dữ liệu tồn tại, nhưng không được đóng gói thành thông tin minh bạch cho nhà đầu tư.

Trong khi đó, các nền tảng phân tích như:

Artemis

Token Terminal

Dune Analytics

DefiLlama

Blockworks

…đã cung cấp hạ tầng dữ liệu tương đối hoàn chỉnh. Vấn đề không nằm ở dữ liệu, mà nằm ở cách dự án công bố và giải thích dữ liệu đó.

“Market maker” – mắt xích quan trọng nhưng ít được kiểm soát

Market maker đóng vai trò tạo thanh khoản cho token, giúp thị trường không bị “đóng băng” khi có biến động. Tuy nhiên, các thỏa thuận giữa dự án và market maker lại thường thiếu minh bạch, đặc biệt là:

token lending agreements (cho vay token)

điều khoản tạo thanh khoản gắn với listing

cơ chế incentive dựa trên volume

Một mô hình phổ biến là “loan option model”, trong đó dự án cho market maker vay token để tạo thanh khoản, nhưng trong thực tế có thể dẫn đến hành vi bán tháo trên thị trường.

Cảnh báo từ cơ quan quản lý: ranh giới giữa thanh khoản và thao túng

Các vấn đề này không chỉ dừng ở lý thuyết. Ủy ban Chứng khoán Mỹ U.S. Securities and Exchange Commission (SEC) từng cáo buộc một số market maker crypto tham gia hành vi thao túng giá.

Rủi ro chính nằm ở chỗ:

Market maker có thể xả token được vay

Làm giá giảm mạnh trong giai đoạn đầu niêm yết

Gây tổn thương thanh khoản dài hạn cho dự án

Kết quả là thị trường có thể trông “có thanh khoản”, nhưng thực chất lại là thanh khoản nhân tạo.

Tác động: niềm tin thị trường đang bị thử thách

Điểm đáng chú ý nhất của nghiên cứu không chỉ là con số 1%, mà là hệ quả rộng hơn:

Nhà đầu tư thiếu thông tin về cấu trúc giá token

Các thỏa thuận thanh khoản gần như “vô hình”

Rủi ro thao túng khó định lượng

Và tiêu chuẩn công bố thông tin không đồng đều giữa các dự án

Trong bối cảnh crypto đang tiến gần hơn tới dòng vốn tổ chức, sự thiếu minh bạch này có thể trở thành rào cản lớn.

Kết luận

Crypto thường được xem là thị trường minh bạch nhờ dữ liệu on-chain, nhưng nghiên cứu của Novora cho thấy một thực tế khác: minh bạch dữ liệu không đồng nghĩa với minh bạch cấu trúc thị trường.

Khi các thỏa thuận market making – yếu tố ảnh hưởng trực tiếp đến giá token – gần như không được công bố, “vùng xám thanh khoản” vẫn đang là một trong những rủi ro lớn nhất của ngành.

Và cho đến khi chuẩn báo cáo được nâng cấp, nhà đầu tư vẫn phải định giá tài sản trong một hệ thống nơi một phần quan trọng của cơ chế vận hành… gần như vô hình.